Dalle console alle app: TikTok ruba tempo e miliardi all’industria dei videogame

Dal report sullo stato dei videogame emerge una crisi dell’attenzione che ha come conseguenze: meno gamer, spesa stagnante e smartphone sempre più dominanti.

L’industria dei videogiochi non è più impegnata soltanto in una competizione interna fatta di esclusive e sequel. Oggi la sfida è molto più ampia e insidiosa: conquistare il nostro tempo libero in un ecosistema saturo di stimoli digitali. E in questa guerra silenziosa per l’attenzione, il settore sta iniziando a perdere terreno.

Secondo il report State of Video Gaming in 2026 – pubblicato da Epyllion e analizzato da Matthew Ball – il settore sta affrontando una crisi strutturale legata all’economia dell’attenzione. Sempre più utenti abbandonano il gaming per dedicarsi alla fruizione di video su TikTok o Instagram, app di intelligenza artificiale e altre forme di intrattenimento ‘mordi e fuggi’.

Il risultato? Spesa dei consumatori stagnante e un’industria costretta a competere direttamente con lo smartphone.

IL DECLINO DEL MATURE MARKET 8 – Nel suo report, Matthew Ball definisce “Mature Market 8” l’insieme dei mercati storicamente più redditizi per l’industria videoludica: Stati Uniti, Giappone, Corea del Sud, Regno Unito, Germania, Francia, Canada e Italia. Prima della pandemia, questi otto Paesi rappresentavano oltre il 60% della spesa globale per contenuti Pc, console e mobile, costituendo il vero motore economico del settore.

Oggi, però, lo scenario è cambiato radicalmente. In metà di queste nazioni il numero di persone che si definiscono ‘gamer abituali’ è sceso al di sotto dei livelli pre-Covid, segnalando una contrazione strutturale della base utenti. Negli Stati Uniti la quota di popolazione che gioca è diminuita di 2,5–4 punti percentuali rispetto al periodo precedente alla pandemia e quasi un americano su due dichiara di giocare meno di prima; tra i 18 e i 45 anni la percentuale sale addirittura al 59 per cento.

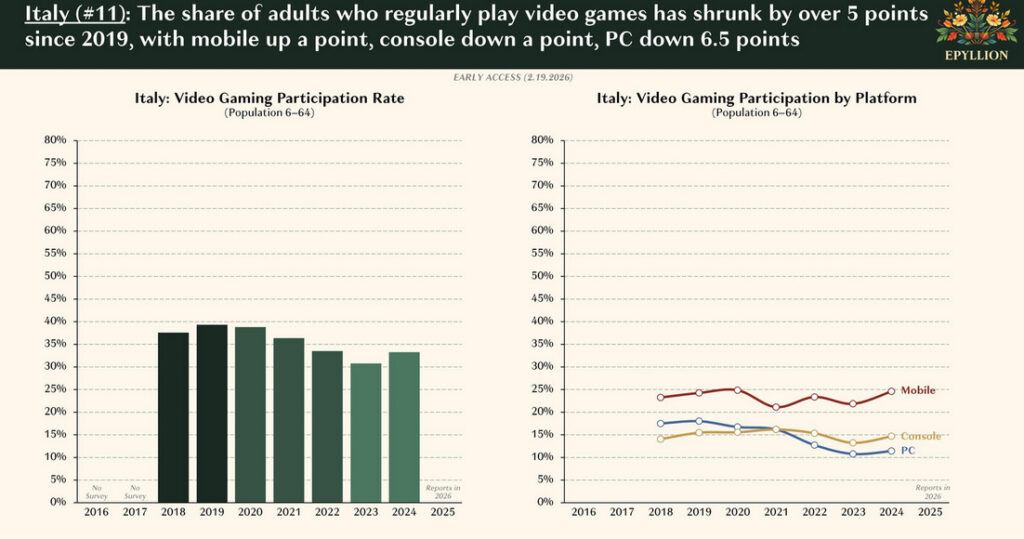

In Canada, tra il 2018 e il 2022, si è perso circa un giocatore adulto su sei. La Corea del Sud registra un calo di 15 punti percentuali rispetto alla media 2017-2019, mentre in Italia la quota di adulti che giocano è scesa di oltre 5 punti dal 2019, con il Pc gaming tra i segmenti più colpiti. Anche nel Regno Unito, dopo l’exploit del +21 per cento nel 2020, un terzo di quella crescita è già andato perduto.

Non mancano alcune eccezioni. La Francia mantiene una base stabile, con circa il 52 per cento della popolazione che si dichiara gamer; la Germania segna un +4 per cento rispetto al 2019; il Giappone cresce dell’11 per cento nello stesso periodo, pari a circa 6 milioni di nuovi giocatori abituali.

Tuttavia, anche nei Paesi in cui il numero di utenti è aumentato, la spesa combinata per software Pc e console è rimasta stagnante o in calo negli ultimi quattro anni. Tra il 2021 e il 2024, le vendite nei Mature Market 8 sono diminuite complessivamente dell’8 per cento, equivalenti a una perdita di circa 4,2 miliardi di dollari l’anno.

DOVE FINISCE IL TEMPO PER I VIDEOGIOCHI? – La risposta è tanto semplice quanto scomoda: il tempo sottratto ai videogiochi sta finendo altrove.

Negli Stati Uniti, le ore trascorse sui social media sono aumentate di 122 milioni al giorno rispetto al periodo 2020-2021. Una fetta enorme di questa crescita è attribuibile a TikTok, che da solo vale 39 milioni di ore quotidiane aggiuntive rispetto ai livelli post-pandemia. È un’enorme redistribuzione dell’attenzione, che avviene spesso negli stessi momenti in cui un tempo si accendeva una console o si avviava un gioco su Pc.

Parallelamente, il mobile gaming mostra segnali opposti: le installazioni di giochi hanno toccato il punto più basso degli ultimi dodici anni e anche le ore di gioco su smartphone risultano in calo. Al contrario, le app consumer basate sull’intelligenza artificiale sono esplose, passando da circa 100 milioni a quasi 1 miliardo di installazioni trimestrali dal 2023.

Anche la spesa dei consumatori racconta lo stesso spostamento. Su OnlyFans si è passati dai 215 milioni di dollari del 2019 ai 5 miliardi del 2025, mentre le scommesse sportive online hanno quadruplicato i ricavi, crescendo da 17,6 miliardi a 69,7 miliardi nello stesso arco temporale. In confronto, l’aumento della spesa nei videogiochi appare contenuto, quasi marginale rispetto all’espansione aggressiva di queste piattaforme concorrenti, che competono per le stesse ore e per gli stessi portafogli.

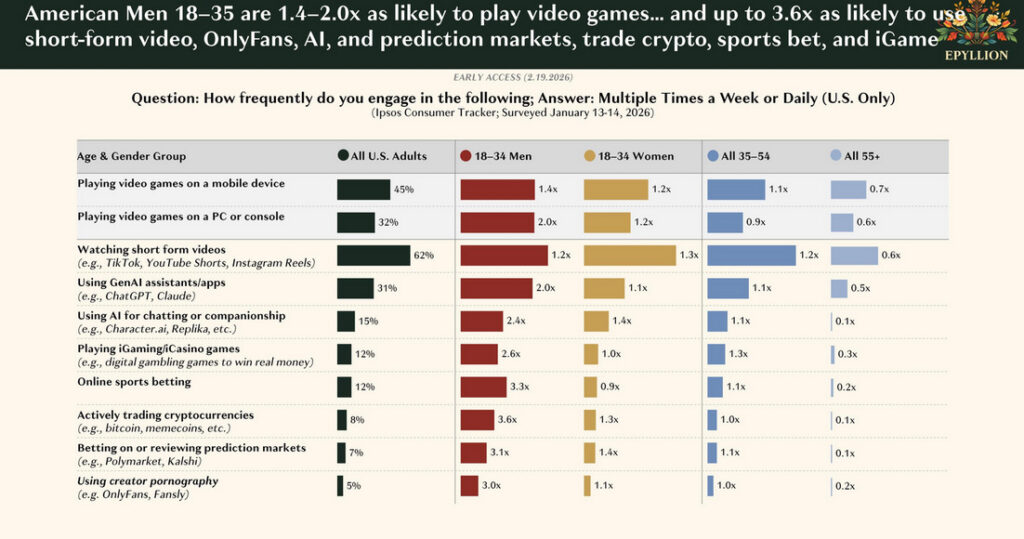

IL CUORE DELLA BATTAGLIA DELL’ATTENZIONE – Al centro di questa trasformazione c’è il pubblico più strategico per l’industria: gli uomini tra i 18 e i 34 anni. È la fascia che storicamente traina vendite, engagement e spesa nei videogiochi ma oggi è anche quella più contesa dalle piattaforme digitali alternative.

Secondo i dati riportati da Matthew Ball, questi utenti non solo sono più propensi della media a giocare ma risultano anche molto più attivi in altri ambiti digitali: fino a 3,6 volte più inclini al trading di criptovalute, 3,3 volte più presenti nelle scommesse sportive online, 3 volte più propensi a utilizzare OnlyFans e fino a 2,4 volte più orientati verso strumenti e app di intelligenza artificiale. In altre parole, il pubblico chiave del gaming è lo stesso che sperimenta con maggiore intensità le nuove forme di intrattenimento digitale.

La conseguenza è un meccanismo sempre più difficile da spezzare. Con una platea globale che si restringe e meno nuovi giocatori da conquistare, la crescita non può più basarsi sull’espansione dell’audience ma sulla maggiore monetizzazione di chi è rimasto. Questo si traduce in prezzi più elevati, pubblicità più invasive, microtransazioni aggressive e modelli live service sempre più orientati alla fidelizzazione forzata.

Il punto, però, non è semplicemente scegliere di guardare TikTok invece di acquistare un nuovo titolo, o sottoscrivere un abbonamento a OnlyFans invece di comprare una console. Il problema è più profondo: prima ancora di impugnare il controller, una quota crescente del nostro tempo è già stata catturata da notifiche, feed infiniti e stimoli immediati.

La vera competizione non è più tra PlayStation e Xbox. È tra il videogioco e lo smartphone.

Articoli correlati